どうもgordito(ゴルディート)です。

- 公認会計士になるにはどのような要件をクリアしなければならないの?

このような疑問を解決できる記事になっています。

なぜなら、公認会計士になった経験のある私が、公認会計士になるにはどのような要件を満たせば良いか紹介するからです。

記事を読み終えると、公認会計士になるための要件が理解でき、また関連情報を取得できます。

公認会計士になるには - 公認会計士法3条、17条

公認会計士になるには、公認会計士法3条の各要件を満たす必要があります。

第三条 公認会計士試験に合格した者(同一の回の公認会計士試験において、第八条に規定する短答式による試験及び論文式による試験の試験科目の全部について、第九条及び第十条の規定により短答式による試験及び論文式による試験を免除された者を含む。第十二条を除き、以下同じ。)であつて、第十五条第一項に規定する業務補助等の期間が二年以上であり、かつ、第十六条第一項に規定する実務補習を修了し同条第七項の規定による内閣総理大臣の確認を受けた者は、公認会計士となる資格を有する。

公認会計士法

赤字でハイライトした3要件を満たした者が公認会計士の資格を有することになります。

3条の内容を簡単にまとめると次の通りです。

各要件について詳細に説明していきます。

公認会計士になるには - 【要件1】公認会計士試験の合格

公認会計士は、医師、弁護士と並び最難関国家資格の1つと言われています。

そのイメージの通り、多くの人が苦労する要件が公認会計士試験の合格になります。

公認会計士試験は2つの試験から構成されており、合格までの2ステップは次の通りです。

STEP1 : 短答式試験

短答式試験の概要は次の通りです。

| 試験科目 | 試験時間 | 配点 |

| 企業法 | 9:30-10:30 (1時間) | 100点 |

| 管理会計論 | 11:30-12:30 (1時間) | 100点 |

| 監査論 | 14:00-15:00 (1時間) | 100点 |

| 財務会計論 | 16:00-18:00 (2時間) | 200点 |

マークシート式の試験であり、年2回受験することが可能です。

試験科目についての詳しい内容は次の記事をご覧ください。

短答式試験(STEP1)に合格して初めて論文式試験(STEP2)を受験できるようになります。

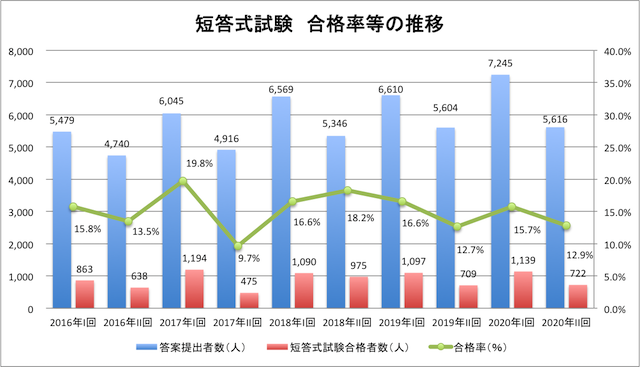

短答式試験の合格率

直近10回分の合格率等は次の通りです。

それなりにばらつきはあるものの、15%前後の合格率になっています。

比較的狭き門ですね。

短答式試験の全部・一部免除

短答式試験には全部・一部免除があります。

公認会計士法9条の一部を抜粋すると、免除の要件は次の通りです。

その他、短答式試験に合格した者は、合格発表の日から起算して2年を経過する日までに行われる短答式試験は免除となります。

STEP2 : 論文式試験

論文式試験の概要は次の通りです。

| 試験科目 | 試験時間 | 配点 |

| 監査論 | 10:30-12:30 (2時間) | 100点 |

| 租税法 | 14:30-16:30 (2時間) | 100点 |

| 会計学 | 10:30-12:30 (2時間) | *300点 (午前と午後) |

| 会計学 | 14:30-17:30 (3時間) | * |

| 企業法 | 10:30-12:30 (2時間) | 100点 |

| 選択科目 | 14:30-16:30 (2時間) | 100点 |

記述式の試験であり、年1回受験することが可能です。

論文式試験に合格して、要件1の公認会計士試験の合格を充足することになります。

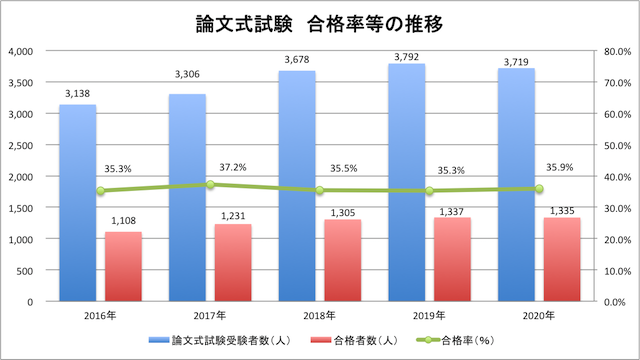

論文式試験の合格率

直近5回分の合格率等は次の通りです。

合格率は35%程度で安定推移しています。

3人に1人が合格する計算になりますが、受験者は短答式試験の合格者・免除者であるため、簡単な試験とは言えないでしょう。

当記事では、STEP1の短答式試験と、STEP2の論文式試験の合格率を分けてグラフ化していますが、両者を合わせた合格率の表記が一般的です。

公認会計士試験の合格率や平均年齢、女性比率等に興味にある方は次の記事がおすすめです。

論文式試験の一部免除

短答式試験にも一部免除があります。

公認会計士法10条の一部を抜粋すると、一部免除の要件は次の通りです。

その他、論文式試験の一部の科目に合格した者は、合格発表の日から起算して2年を経過する日までに行われる当該科目の試験は免除となります。

公認会計士試験の合格には - 予備校の利用が一般的

公認会計士試験の試験科目や合格率を紹介しましたが、多くの合格者はどのように勉強しているのでしょうか。

多くの人は予備校を利用して合格

公認会計士試験に合格する人のほとんどが予備校を利用しています。

公認会計士試験に強い予備校は3校あります。

大手予備校3校の合格者数は次の通り、近年は全合格者の8割以上を占めています。

『その他』には、次のようなものが含まれていると推測できます。

合格者の人数からわかる通り、公認会計士試験は予備校の利用が一般的です。

予備校について詳しく知りたい方には次の記事がおすすめです。

中央大学経理研究所

中央大学といえば弁護士というイメージが強いと思いますが、公認会計士も多く輩出しています。

経理研受講生の合格者数は次の通りとなっています(経理研のWebサイト)。カッコ内は、全合格者に対する割合です。

| 経理研受講生 | |

| 2017年 | 60人 (4.9%) |

| 2018年 | 71人 (5.4%) |

| 2019年 | 56人 (4.2%) |

| 2020年 | 64人 (4.8%) |

経理研では、独自の公認会計士講座があります。

中央大学に入学すれば、学部・学科を問わず講義を受講できるのも魅力的ですね。

独学

もちろん独学で合格する人もいますが、一般的ではありません。

個人的には独学での合格はなかなか難しいと考えています。

その理由が知りたい方は次の記事をご覧ください。

公認会計士になるには - 【要件2】業務補助等の期間が2年以上

要件2の業務補助に関する条文は公認会計士法15条になります。

第十五条 業務補助等の期間は、公認会計士試験の合格の前後を問わず、次に掲げる期間を通算した期間とする。

一 第二条第一項の業務について公認会計士又は監査法人を補助した期間

二 財務に関する監査、分析その他の実務で政令で定めるものに従事した期間

2 この法律に定めるもののほか、業務補助等について必要な事項は、内閣府令で定める。

公認会計士法

要件1(公認会計士の合格)を満たす前後で要件2(業務補助等)を満たせば良いことになりますが、現実的には、要件1を満たした後に要件2を満たすことになる人が多いでしょう。

監査法人に就職する場合

多くの公認会計士試験合格者は試験合格後に監査法人に就職します。

監査法人に就職し、2年以上勤務すれば、基本的に公認会計士法15条1項1号を充たすことになります。

そのため、多くの公認会計士試験合格者は、業務補助の要件について気にもしません。

一般にどのような監査法人に就職するのか?

公認会計士試験合格者を採用する体力のある監査法人はさほど多くなく、大手監査法人4法人と準大手監査法人5法人のいずれかに就職する人がほとんどです。

大手監査法人とは一般に次の4法人です(カッコ内は所属するグルーバルネットワーク)。

大手監査法人に興味にある方は次の記事をご覧ください。

準大手監査法人とは一般に次の4法人(カッコ内は所属するグルーバルネットワーク)です。

準大手監査法人に興味にある方は次の記事をご覧ください。

直近の公認会計士試験の合格者は1,335人でしたが、そのうち1,000人前後が大手監査法人に就職し、150人前後が準大手監査法人に就職していると考えられます。

個人的には、試験合格後はまずは監査法人に就職した方が良いと考えています。

その理由を知りたい方は次の記事をご覧ください。

監査法人以外に就職する場合

少し厄介になるのが監査法人に就職しない場合です。

私が公認会計士試験に合格した時は、監査法人に就職できない合格者が溢れており、次に紹介する実務補習所の同期で監査法人以外に就職する人はそれなりにいました。

彼らが気にしていたのは、就職先の仕事内容で業務補助の要件を充足できるか否かです。

実務補習所のガイダンスで、業務補助要件を満たすかどうか不明な人は、相談するようにとアナウンスしていましたね。

どのような場合には要件を満たすか、事例も示されていた記憶があります。

業務補助要件を満たせなければ、いつまで経っても公認会計士資格を取得できないので、監査法人以外に就職する方は気をつけてくださいね。

社会人の場合

会社勤めの社会人が公認会計士試験に合格し、監査法人に就職しない場合にも、現在の仕事内容で業務補助要件を満たすか確認する必要があるでしょう。

場合によっては配属先を変えてもらったり、転職することも視野に入れなければなりません。

実務補習単位減免制度・修業年限短縮制度

会計専門職大学院で履修した科目によっては、実務補習の単位が減免される場合があります。

また、実務経験(業務補助又は実務従事)の期間が2年以上ある場合、通常3年間ある修業年限を短縮することができるようになっています。

公認会計士になるには - 【要件3】実務補習の修了と内閣総理大臣の確認

要件3の実務補習に関する条文は公認会計士法16条になります。

第十六条 実務補習は、公認会計士試験に合格した者に対して、公認会計士となるのに必要な技能を修習させるため、公認会計士の組織する団体その他の内閣総理大臣の認定する機関(以下この条において「実務補習団体等」という。)において行う。

6 実務補習団体等は、公認会計士試験に合格した者で当該実務補習団体等において実務補習を受けている者(次項において「受講者」という。)がすべての実務補習の課程を終えたときは、遅滞なく、内閣府令で定めるところにより、当該実務補習の状況を書面で内閣総理大臣に報告しなければならない。

7 内閣総理大臣は、前項の規定による報告に基づき、受講者が実務補習のすべての課程を修了したと認めるときは、当該受講者について実務補習の修了したことの確認を行わなければならない。

公認会計士法

公認会計士試験に合格したのち、実務補習所に入所し、実務補習を受ける必要があります。

実務補習の修了のためには、次の4要件を満たす必要があります。

各々について簡単に紹介します。

講義及び実地演習(270単位以上)

大学の講義とゼミをイメージしてください。

通常は3年間かけて270単位以上を取得することになります。

考査(10回)

週末に実施されるテストです。

各テストでの足切りライン(40点)もあり、それなりに勉強して臨む試験になります。

課題研究(6回)

会計や監査に関するレポートです。

各レポートの足切りラインも考査と同様、40点です。

1〜3の要件以外に仕事をしている人がほとんどなので、公認会計士試験合格後の3年間は自由時間が意外に少ないです。

修了考査

1〜3の要件を満たしてやっと修了考査の受験資格を得ることができます。

修了考査は公認会計士試験の論文式試験に似ています。

次の通り、2日間で12時間に及ぶ試験になります。

| 試験科目 | 試験時間 | 配点 |

| 会計に関する理論及び実務 | 10:00-13:00 (3時間) | 300点 |

| 監査に関する理論及び実務 | 14:30-17:30 (3時間) | 300点 |

| 税に関する理論及び実務 | 10:00-13:00 (3時間) | 300点 |

| 経営に関する理論及び実務 (コンピュータに関する理論を含む。) | 14:30-16:30 (2時間) | 200点 |

| 公認会計士の業務に関する法規及び職業倫理 | 17:30-18:30 (1時間) | 100点 |

従来、修了考査は合格率が70%前後と高かったので、監査法人内では落ちる方が恥ずかしい状態でしたが、近年の合格率は50%を下回っているので、ふつーに落ちます。

公認会計士になるための最後の砦である修了考査が近年、難化していることは否めないでしょう。

修了考査についてもう少し知りたい方は次の記事をご覧ください。

要件3(実務補習の修了と内閣総理大臣の確認)の充足もハードです。

公認会計士になるには - 【ワンモアステップ】公認会計士名簿への登録が必要!

紹介した3要件を満たせば、公認会計士としての資格を有することになるのですが、公認会計士になるには、実はもうワンステップ必要です。

公認会計士になるためには、日本公認会計士協会に備えられている公認会計士名簿に登録されなければならないのです。

それを示す条文は公認会計士法17条、18条です。

第十七条 公認会計士となる資格を有する者が、公認会計士となるには、公認会計士名簿に、氏名、生年月日、事務所その他内閣府令で定める事項の登録(以下この章において単に「登録」という。)を受けなければならない。

第十八条 公認会計士名簿及び外国公認会計士名簿は、日本公認会計士協会に、これを備える。

公認会計士法

登録されると、公認会計士等検索システムで公認会計士として表示されるようになります。

公認会計士の検索に関してもう少し知りたい方は次の記事をご覧ください。

ここまで終わったら、堂々と公認会計士を名乗ることができます。

公認会計士試験の勉強を開始してからここに来るまで、5-7年ぐらいかかるのではないでしょうか。

公認会計士になるには - 人生のステージ別の留意点

公認会計士になるには、どのような要件を充足すべきか概要を紹介しました。

ここから、各々の人生のステージ別に公認会計士を目指す場合の留意点を紹介します。

公認会計士になるには - 高校生の場合

高校生の場合、まずは公認会計士をよく輩出している大学への進学を目指すのが良いでしょう。

学部は商学部や経済学部等を目指すのが無難でしょう。

公認会計士の大学ランキングに関する記事で紹介しましたが、2019年試験の大学別合格者数のトップ10は次の通りです。

| 順位 | 大学名 | 合格者数 (2019年) |

| 1 | 慶応義塾大学 | 183人 |

| 2 | 早稲田大学 | 105人 |

| 3 | 明治大学 | 81人 |

| 4 | 中央大学 | 71人 |

| 5 | 東京大学 | 40人 |

| 6 | 京都大学 | 38人 |

| 6 | 立命館大学 | 38人 |

| 8 | 神戸大学 | 36人 |

| 9 | 一橋大学 | 34人 |

| 9 | 法政大学 | 34人 |

他に過去10年以内にトップ10にランクインしたことのある大学は、関西学院大学、立教大学、専修大学、同志社大学、関西大学、青山学院大学です。

公認会計士の大学ランキングを詳しく知りたい方には次の記事がおすすめです。

公認会計士の仕事が合うか合わないかを判断したい場合は、簿記3級の勉強から始めると良いと思います。

必ずしも簿記の勉強と公認会計士の仕事がリンクするわけではないですが、数字を見ることが苦に感じるようであれば、向いていない可能性が高いと言えます。

また、公認会計士に関するドラマや小説で、なんとなく仕事内容を把握しておくことも重要です。

ちょっと古いドラマや小説になりますが、公認会計士が多く働く監査法人の業務についてイメージできるようになります。

大学に入学したらダブルスクール

高校生のうちから公認会計士になることを考えている場合、大学入学と共に予備校に通い始めるのが自然な流れだと思います。

次の予備校を利用するのが一般的でしょう。

まだ気は早いですが、資料請求をして内容を比較しておいても良いでしょう。

予備校比較に興味のある方は次の記事がおすすめです。

大学入学と同時に試験勉強を開始した場合、2回試験に落ちて諦めることになったとしても新卒の就活に間に合います。

石橋叩いて渡りたい人には安心できるプランになることでしょう。

公認会計士になるには - 大学生の場合

商学部や経済学部等で簿記の講義を受講している場合で、公認会計士を目指すのであれば、予備校探しから開始して良いと思います。

簿記とか会計に全く縁のない学部である場合、まずは簿記3級の勉強から始めて、合う合わないを判断しましょう。

また、公認会計士のドラマや小説に触れ、興味があるか判断するのも大事です。

簿記の勉強や公認会計士のドラマ視聴を通して、公認会計士を目指したいと思ったら、予備校探しに移りましょう。

大学生の場合に気をつけることは、のんびりとしていられないことです。

というのも、大学3年生になったら新卒での就活が始まってしまうからです。

公認会計士に興味を持ち始めたのが大学1年生の早い時期であれば良いですが、3-4年生の場合、公認会計士試験の勉強に専念するのか就職するのか難しい判断を迫られることになります。

会計専門職大学院への進学も一考

公認会計士に興味を持ち始めた時期が遅かったのであれば、個人的には会計専門職大学院に進学するのも1つの手かなと思います。

簿記の知識がなくても小論文と面接で試験に合格できる可能性もあります。

大学院卒業後は短答式試験の一部免除が受けられる上に、もし公認会計士を目指さないと決めた場合でも新卒の就活ができます。

65歳や70歳まで働くことになるであろう現代社会では、22-23歳で就職しようが24-25歳で就職しようが長い目であれば大して変わりません。

会計専門職大学院に関する詳しい内容を知りたい方は次の記事をご覧ください。

公認会計士になるには - 社会人の場合

高卒や大卒で既に仕事をしている場合も難しい判断を迫られます。

というのも、働きながら公認会計士試験の勉強をするか、退職して勉強に専念するか決めなければならないからです。

実は私がこの場合に当てはまります。

私の場合

私が公認会計士を目指そうと決心した時は、社会人2年目でした。

公認会計士試験に合格できるかどうか不明でしたが、私は会社を退職し、公認会計士試験の勉強に専念することにしました。

今思うとリスキーな判断でしたが、仕事が忙しくて勉強する余裕なんてなかったのと、なぜかわかりませんが、当時は合格できるという根拠なき自信がありました。

退職した月からすぐに予備校に通い、無事に1回の受験で合格することができましたが、もうちょっと冷静な判断が必要だったかもしれませんね。

目指すなら年齢も考慮する必要がある。

私は社会人2年目という早い段階で目指し始めたので良かったですが、既に30歳を超えているようであれば、注意が必要です。

公認会計士試験の合格者の平均年齢は25-27歳です。

監査法人の同期を見ても、30歳を超えている人は50人中1-2人でした。

30歳を大きく超えているようだと大手監査法人に就職したくてもできない可能性があります。

そのため、30歳を超えている場合は退職して勉強に専念するというよりは、働きながら勉強をした方が安全だと思います。

公認会計士試験の合格者の平均年齢の推移を確認したい方は次の記事をご覧ください。

まとめ

まとめます。

- 公認会計士になるには3要件+1を満たす必要がある。

- 要件1(公認会計士試験の合格)は最も困難な要件。多くの人は予備校を利用して試験を突破している。

- 要件2(業務補助等)は試験合格後に監査法人に就職する場合は気にしなくて良いが、そうでない場合、注意が必要。

- 要件3(実務補習の修了)も大変な要件。仕事をしながら講義、考査やレポートをこなし、修了考査を突破する必要がある。

- 3要件を満たせば、公認会計士としての資格を有することになるが、対外的に公認会計士を名乗る場合、公認会計士名簿への登録が必要。

- 高校生の場合、公認会計士を多く輩出している大学への進学を目指すのが良い。

- 大学生の場合、予備校に通い始めるか、会計専門職大学院への進学も考えた方が良い。

- 社会人の場合、特に年齢を気にした方が良い。

いかがでしょうか。

公認会計士になるにはどのような要件を満たす必要があるのか理解できたのではないでしょうか。

関連する情報を織り交ぜたので、参考になれば幸いです。

公認会計士の仕事内容について知りたい方には公認会計士のドラマや小説がおすすめです。