どうも、少し前に修了考査を無事に突破したgordito(ゴルディート)です。

- 修了考査ってなに?

- 修了考査の試験内容や合格率等の概要を知りたい。

このような疑問を解決できる記事になっています。

なぜなら、公認会計士試験や修了考査を受験した私が修了考査について紹介するからです。

具体的には、公認会計士への道のりにおける『修了考査』の位置付けを紹介したのち、公認会計士試験と比較する形で修了考査の試験内容や合格率等を紹介します。

記事を読み終えると、『修了考査』の概要を理解できるようになります。

公認会計士への道のり と『修了考査』の位置付け

『修了考査』という言葉を耳にする機会があっても、何なのかよくわからない人もいることでしょう。

そのため、まずは『修了考査』の位置付けを紹介しておきます。

『公認会計士になるには』の記事で紹介しましたが、公認会計士になるには次の3つの要件を満たす必要があります。

- 公認会計士試験の合格

- 業務補助等の期間が2年以上

- 実務補習の修了と内閣総理大臣の確認

修了考査は3つ目の要件(実務補習の修了と内閣総理大臣の確認)を満たすためにクリアすべき試験です。

- 講義及び実地演習(270単位)

- 考査(10回)

- 課題研究(6回)

→これらをクリアすると修了考査の受験資格が与えられ、修了考査に合格して実務補習の修了となる。

わかりづらいですねぇ。

公認会計士になるための『最後の砦』だと思ってください。

ラスボスでもOKです。

つまり、公認会計士試験の合格ではなく、修了考査の合格をもって初めて公認会計士資格を勝ち取れるのです。

『修了考査』と『公認会計士試験』の比較

ここからは世間一般に知られている公認会計士試験と比較する形で修了考査を深掘りしていきます。

受験資格

受験資格は次の通り、大きく異なります。

- 公認会計士試験:制限なし

- 修了考査:実務補習所で所定の要件を満たす必要あり

現在の公認会計士試験に受験資格はありません。

年齢、性別、学歴、国籍等いっさい関係ありません。

一方、修了考査の受験資格は、実務補習所にて所定の要件を満たすことです。

実務補習所に通うには公認会計士試験に合格する必要があるので、ハードルは高いです。

『修了考査』は『公認会計士試験』の合格者たちがいずれ受験する試験だと理解してください。

試験内容

修了考査は公認会計士試験の論文式試験と似ています。

論文式試験と修了考査の試験科目、試験時間、配点等を比較すると次のようになります。

| 公認会計士試験 (論文式) | 修了考査 |

| 会計学 5時間・300点 | 会計に関する理論及び実務 3時間・300点 |

| 監査論 2時間・100点 | 監査に関する理論及び実務 3時間・300点 |

| 租税法 2時間・100点 | 税に関する理論及び実務 3時間・300点 |

| 企業法 2時間・100点 | 経営に関する理論及び実務 2時間・200点 |

| 選択科目(※) 2時間・100点 | 公認会計士の業務に関する法規及び職業倫理 1時間・100点 |

論文式試験の試験科目となっている企業法が除かれていますね。

なお、試験の実施団体も次のように異なります。

- 公認会計士試験:公認会計士・監査審査会(金融庁)

- 修了考査:日本公認会計士協会

合格率

合格率は次の通り、大きく異なります。

- 公認会計士試験:10%前後

- 修了考査:70%前後 ※ここ数年急激に低下

修了考査の方が圧倒的に合格率が高いですが、受験者は基本的に公認会計士試験を突破した人たちなので、簡単な試験ではありません。

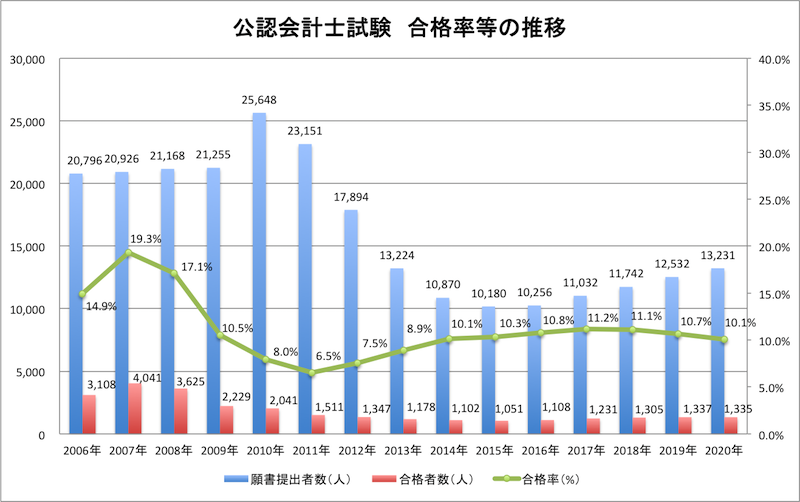

公認会計士試験の近年の合格率をグラフ化すると次の通りです。

2006年から新試験制度に移行し、合格者を増やしましたが、試験合格者の未就職問題が発生したこと等により、合格率を低下させ、合格者を減らしました。

この辺りの事情について詳しく知りたい方は、次の記事をご覧ください。

ここ5-6年は合格率10%前後で落ち着いています。

コロナで企業業績がどこまで悪化するかまだはっきりしませんが、上場会社数は増え続ける一方、監査法人外に活躍の場を求める公認会計士が増えています。

そのため、監査現場としては質を落とさずに合格者を増やしてもらいたいことでしょう。

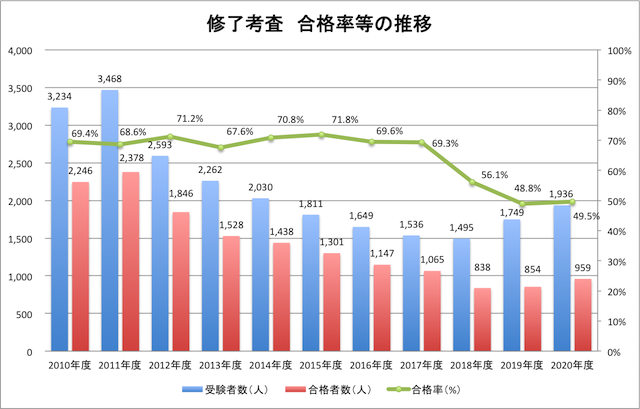

一方、修了考査の近年の合格率は次の通りです。

従来、修了考査の合格率は70%程度で安定推移していましたが、2018年度、2019年度と2年連続で合格率が急降下しています。

この点について『会計士の能力が落ちたのではないか』と言う人もいますが、どうなんでしょう。

修了考査に関するWebサイトに、日本公認会計士協会のお偉い方のメッセージ動画(修了考査の出題主旨等に関する動画)があったので、それを確認しました。

『そこ?』って感じかもしれませんが、気になったのは解答欄を空欄で出す受験生が多いという指摘がなされていることです。

計算問題であれば仕方ないですが、論述問題で白紙のまま提出しているのであれば、粘り強さのない会計士が増えているのかもしれません。

私はわからなくても必ず何かしら書いて解答欄を空欄にはしませんでした。

採点者にハチャメチャな解答だと思われたと思いますwww

公認会計士試験が易化していないので、会計士のポテンシャルが極端に落ちたとは思えないんですよねぇ。

私が監査業務に従事していた時と比較して作業量は確実に増えていると思います。

そのため、気になったことを深掘りするだけのアサイン時間(与えられた時間)がなく、ただ割り振られた担当を前回の担当者とほぼ同じように調書化してオワリにする会計士が多くなっているのだと推測します。

『考える癖』がつきにくい状況にあるのかもしれません。

監査業務をやっていると気になることばかりなんですけどねぇ。

合格後の取り扱い

試験合格後の取り扱いは次の通りです。

- 公認会計士試験:日本公認会計士協会の『準会員』

- 修了考査:日本公認会計士協会の『会員』

日本公認会計士協会に申し込みをせず、『準会員』や『会員』にならないこともOKです。

ただし、会員にならなければ公認会計士を名乗ることはできません。もちろん、監査報告書にサインすることもできません。

講座

公認会計士試験を勉強する際には大原、TAC、CPA等の予備校を利用する人がほとんどですが、修了考査の場合も講座を受講する人は多いです。

修了考査講座の場合、通学する人は少なく、ほとんどの受験生が通信講座を選択します。

講義内容はサラッとしたものが多いので、正直、アウトプット強化のための問題集や答練さえ入手できれば、わざわざ講座を申し込む必要はないかもしれません。

ただし、近年は合格率が50%を下回っており、約半分が落ちているので、十分な対策を取ることが必要でしょう。

まとめ

最後に簡単にまとめます。

- 修了考査は公認会計士になる前の最後の砦の試験

- 修了考査の試験内容は論文式(公認会計士試験)に似ている。

- 修了考査の合格率は70%前後で推移していたが、直近では50%まで低下

いかがでしょうか。

『修了考査』の概要を理解できたのではないでしょうか。

公認会計士試験に合格した後も、会計士はずっと学び続けるということを知っておいてください。